반응형

# 부가가치세

## 부가가치세 예정고지

- 개인사업자 또는 소규모 법인 납세자의 편의를 위해 예정신고를 생략하고 세무서장이 납부 세액을 고지하는 것 (고지 세액은 사업자의 직전 과세기간 납부 세액의 50%)

- 개인 일반과세자는 부가세 확정신고를 1년에 2번 진행 (납부는 총 4 번(예정고지 2번 포함) 진행)

- 즉, 예정신고는 사업자가 신고하는 것이고, 예정고지는 세무서장이 고지하는 것

## 예정고지 대상자

- 예정신고 대상자를 제외한 개인 일반과세자, 직전 과세기간 공급가액이 1억 5천만원 미만인 법인사업자 (예정고지 납부 세액이 50만 원 미만인 경우 별도 고지 하지 않음)

## 정리

- 예정고지 세액은 반드시 납부해야 함 ( 정당한 사유 없이 납부하지 않는다면 미납 세액의 3%의 가산세가 부가됨)

- 휴업, 사업 부진 등 으로 예정고지 세액을 납부하시기 힘들다면 꼭 예정신고를 해야함.

반응형

'기타' 카테고리의 다른 글

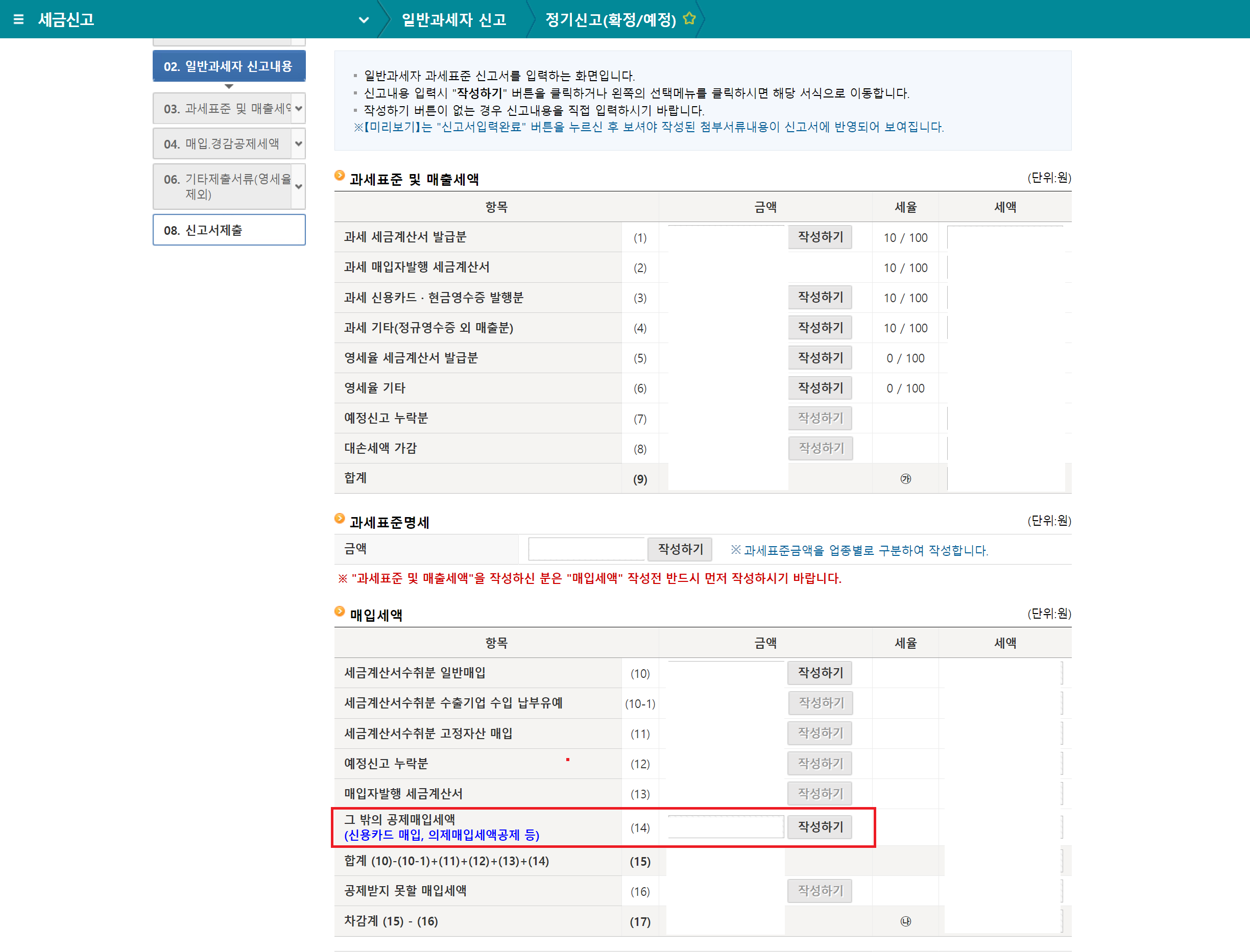

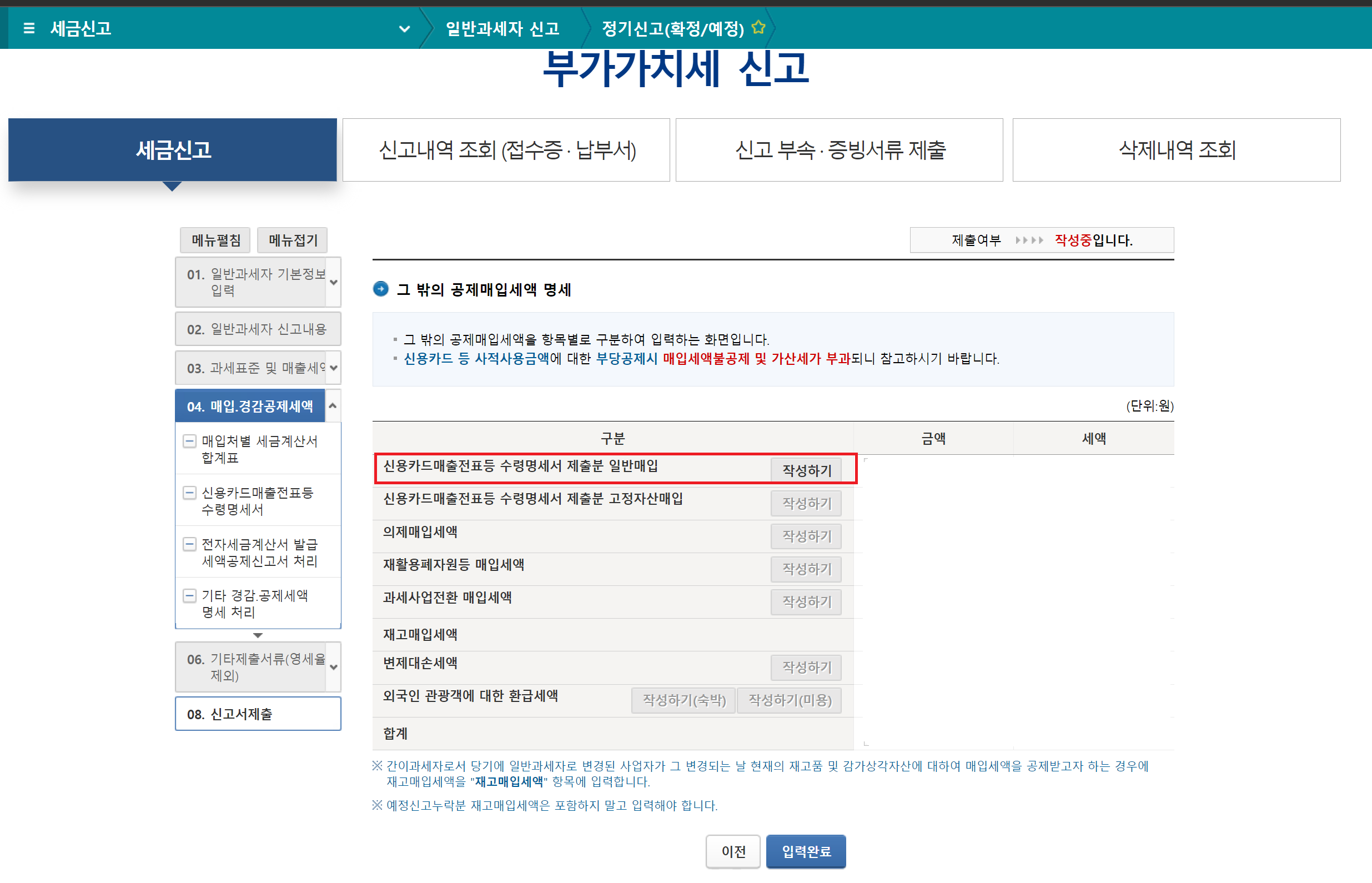

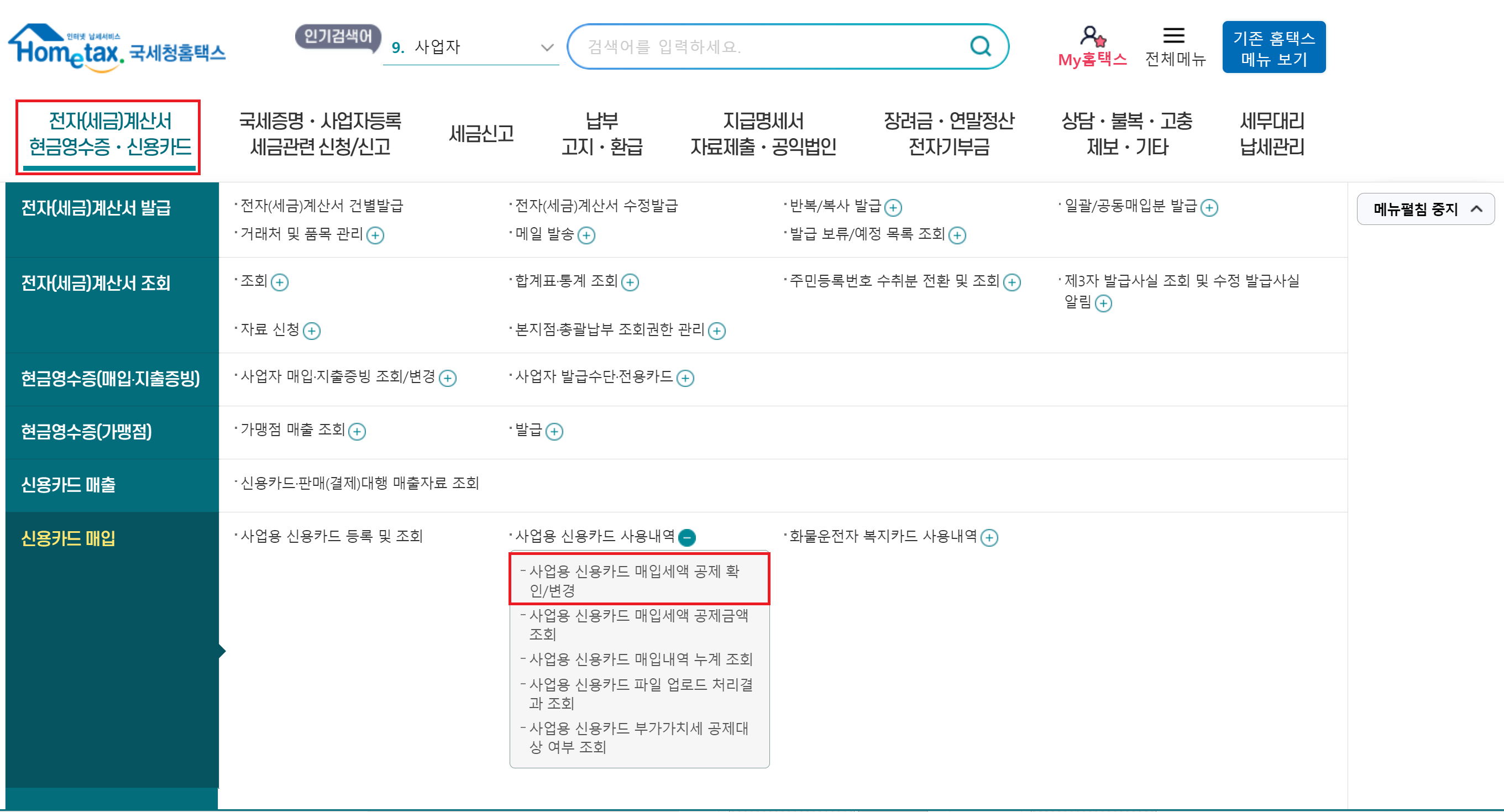

| 일반과세자 2024년 부가세 신고 (사업용 신용카드 늦게 등록한 경우) (0) | 2024.01.14 |

|---|---|

| 일반과세자 2024년 부가세 신고 (사업용 신용카드 매입세액공제 신청 공제/불공제 변경 방법) (0) | 2024.01.13 |

| 이클립스 context root cannot be empty 오류 해결방법 (0) | 2023.02.24 |

| 원인 분석 및 개선활동 유형 (0) | 2023.02.20 |

| 탐색적 테스트 관련 용어 (0) | 2023.02.15 |